- Лизинговая первичка

- Налоговые и договорные учетные нюансы

- Формирование стоимости ППА

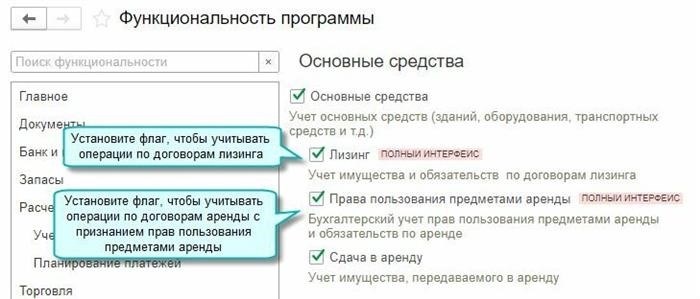

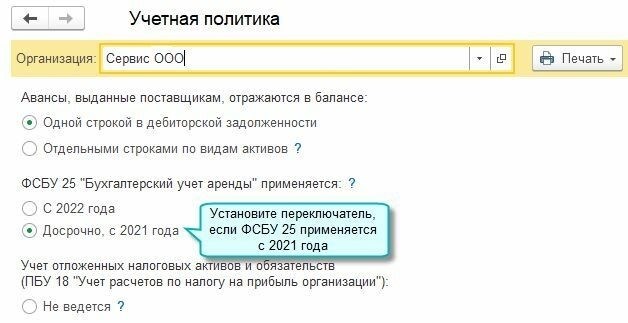

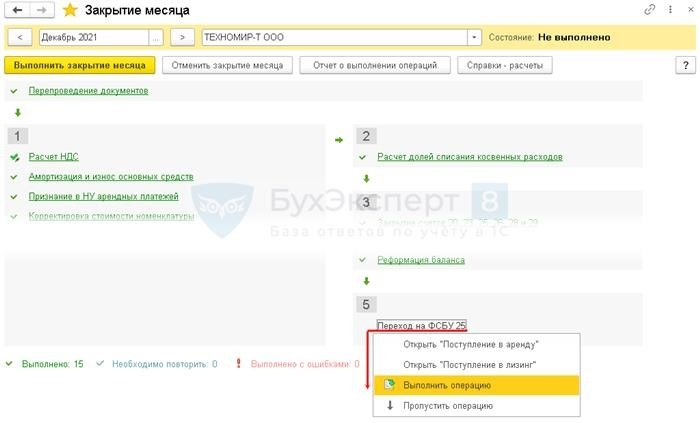

- Переход на ФСБУ 25/2018 в «1С:Бухгалтерия 8 (3.0)» у лизингополучателя

- Теги для этого поста: лизинг финансирования

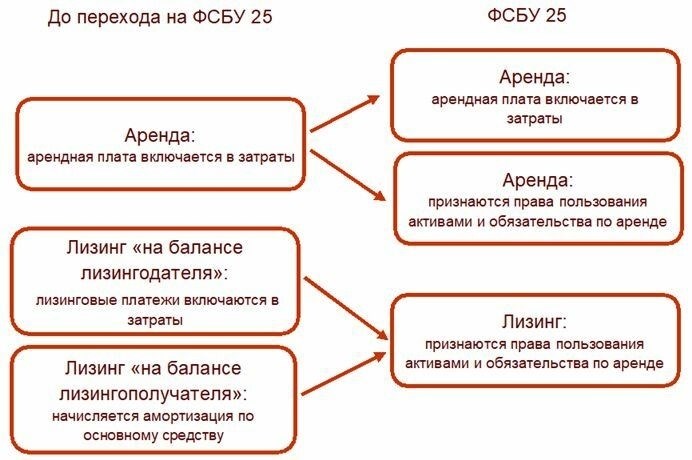

- Аренда должна нести ответственность в соответствии с правилами Федерального стандарта бухгалтерского учета ФПБУ 25/2018. (Финансы) 2022 Заявление. Бесплатно фирмы могут применять новый стандарт раньше указанного срока.

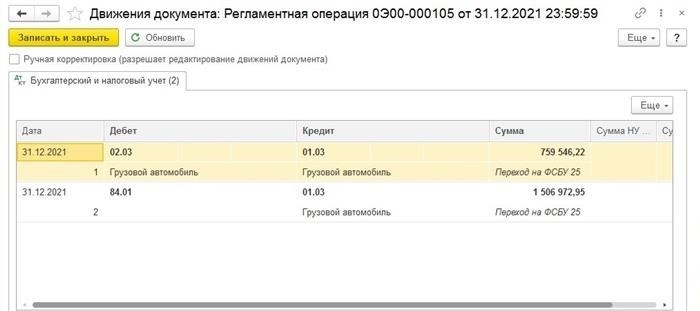

- ДТ 02. 03 КТ 01. 03- Удаляет все неисполненные к моменту перехода на ФСБУ 25 амортизационные списания.

Финансирование — это общий кредит под покупку основных средств. У него много функций, как юридических, так и бухгалтерских. Сегодня мы поговорим о последней. С 2022 года бухгалтерский учет лизинга оформляется в соответствии с ФСБУ 25/2018. Стандарт является обязательным для применения. Учет аренды — это определение ее объекта, оценка обязательств по договору, формирование стоимости права пользования основным средством. < pan> Отражение аренды по ФСБУ 25/2018 на счетах бухгалтерского учета — информация от центра «Бухгалтер.РФ». Он оказывает бухгалтерские, юридические и аудиторские услуги в Москве.

Лизинговая первичка

Финансирование — это общий кредит под покупку основных средств. У него много функций, как юридических, так и бухгалтерских. Сегодня мы поговорим о последней. С 2022 года бухгалтерский учет лизинга оформляется в соответствии с ФСБУ 25/2018. Стандарт является обязательным для применения. Учет аренды — это определение ее объекта, оценка договора на основании договора, формирование стоимости права пользования в центре типа «Бухгалтер.РФ». Он оказывает бухгалтерские, юридические и аудиторские услуги в Москве.

Налоговые и договорные учетные нюансы

Финансирование — это обычный кредит на приобретение основных средств. У него много функций, как юридических, так и бухгалтерских. Сегодня мы поговорим о последней. С 2022 года бухгалтерский учет лизинга оформляется в соответствии с ФСБУ 25/2018. Стандарт является обязательным для применения. Учет аренды — это определение ее объекта, оценка обязательств по договору и формирование стоимости права пользования основным средством.

Формирование стоимости ППА

ДТ 19 КТ 76 — Ввод НДС по произведенным платежам

Если для получения предметов лизинга требуются затраты, они увеличивают стоимость СРП. К таким расходам относятся доставка, ремонт, достройка объекта и нерентабельные улучшения. Однако конструкция, дизайн предмета лизинга остается финансовым объектом. В том смысле, что эти расходы не увеличивают стоимость СРП.

Стоимость права пользования активом оплачивается через амортизацию.

Что происходит, если договор лизинга предусматривает переменные платежи? В таких случаях СРП рассматривается с учетом постоянной и переменной части. Расчет последней корректирует истинную стоимость права пользования активом. Это подразумевает корректировку обязательства по аренде и ставки дисконтирования.

У вас остались вопросы по учету аренды в соответствии с ФСБУ 25/2018 для арендаторов? Задайте их нашим экспертам и получите от них ответы.

Переход на ФСБУ 25/2018 в «1С:Бухгалтерия 8 (3.0)» у лизингополучателя

Просмотров: 1183

Теги для этого поста: лизинг финансирования

Аренда должна нести ответственность в соответствии с правилами Федерального стандарта бухгалтерского учета ФПБУ 25/2018. (Финансы) 2022 Заявление. Бесплатно фирмы могут применять новый стандарт раньше указанного срока.

Переход на программу «1С:Бухгалтерия 8 (3. 0)» на ФГОС 25/2018

Изменение условий аренды,

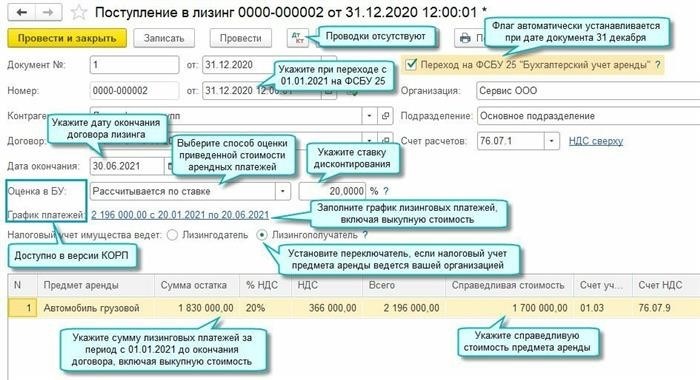

В шапке документа следует указать контрагента — арендодателя, договор с арендодателем и дату окончания срока действия договора. Переключатель налогового учета должен быть установлен в положение «Арендатор».

В поле Сумма остатка укажите номинальную сумму оставшегося НДС без НДС (например, 1 830 000 руб.), а в поле Справедливая стоимость укажите справедливую стоимость СРП, определенную заемщиком (например, 1. 700 . 000, то 1. 700 . 000 рублей).

В «1С:Бухгалтерии 8 КОРП» требуется определить текущую стоимость аренды (рассчитанную по ставке), процентную ставку (20%) и способ оценки графика платежей.

ДТ 02. 03 КТ 01. 03- Удаляет все неисполненные к моменту перехода на ФСБУ 25 амортизационные списания.

ДТ 84. 01 КТ 01. 03- Удалить разницу между суммой обязательств и остаточной стоимостью арендованных активов в неоновой прибыли.

detector